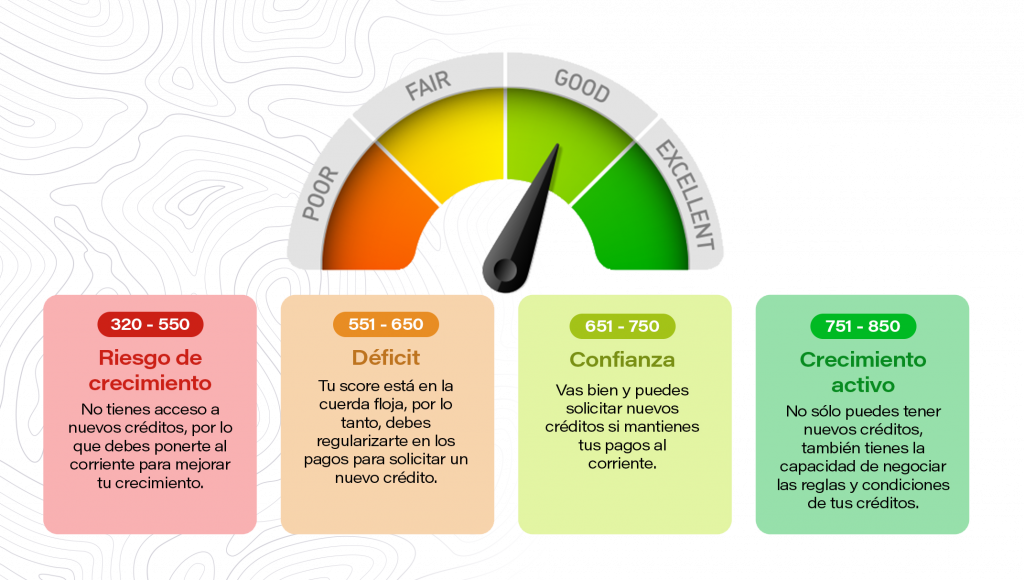

El BC Score tiene un rango de 465-760.

El score no sólo predice si un cliente podrá pagar o no su deuda, sino que también estima cuántos clientes “buenos” hay en un determinado rango del score por cada cuenta “mala”. A esta característica se le denomina como odds.

Un ejemplo podría ser que dentro del rango del score crediticio de 713-724 (rango alto), las odds sean 30:1 de cuentas buenas a malas.

"Entre mayor sea la calificación en el rango de 465-760, menor el riesgo asociado al cliente."

¿Qué puntaje es bueno en el Buró de Crédito?

El score de Buró de Crédito ideal dependerá de tu comportamiento financiero. Si tu puntaje está entre 600 y 750 se considera como riesgo medio. Si está por encima de 750 puntos, eres un cliente confiable y de bajo riesgo.

El score mínimo para solicitar un crédito hipotecario, según la tabla de score de crédito, está entre 400 y 699. Con esta calificación podrás acceder a productos crediticios del mercado, pero podrías tener mejores ofertas si subes tu puntaje por encima de los 750 puntos.

En Buró de Crédito, el score mínimo —que significa que estás en amarillo y que tu calificación es regular— es de 550 a 650.

¿Cuál es la diferencia entre Score crediticio e Historial crediticio?

Score Crediticio (Puntaje de Crédito)

- Definición: Es un número que representa la solvencia crediticia de una persona o la probabilidad de que pague sus deudas a tiempo.

- Formato: Un valor numérico, típicamente en un rango que varía según el modelo (por ejemplo, de 300 a 850 en el modelo FICO).

- Propósito: Ayuda a los prestamistas a evaluar rápidamente el riesgo de conceder crédito o préstamos. Un puntaje más alto indica menor riesgo.

- Generación: Se calcula utilizando algoritmos que consideran factores como el historial de pagos, el monto total de deuda, la duración del historial crediticio, el tipo de crédito utilizado y las nuevas solicitudes de crédito.

Historial Crediticio

- Definición: Es un registro detallado del comportamiento crediticio de una persona a lo largo del tiempo.

- Formato: Incluye información detallada como cuentas de crédito abiertas, saldos, pagos atrasados, incumplimientos, consultas de crédito recientes, etc.

- Propósito: Proporciona un historial completo del manejo del crédito, permitiendo a prestamistas y otras partes interesadas revisar el comportamiento crediticio en detalle.

- Generación: Se recopila y actualiza continuamente a partir de informes enviados por los acreedores a las agencias de crédito. Este historial puede influir en el score crediticio.

Relación entre Ambos

El historial crediticio es la base sobre la cual se calcula el score crediticio. Mientras el historial proporciona un registro detallado, el score es una síntesis de ese historial en un solo número que facilita la evaluación rápida del riesgo crediticio.

1 Comment

Your comment is awaiting moderation.

Запой — это серьезное состояние, требующее незамедлительной медицинской помощи. В Туле доступна помощь нарколога, который оказывает услуги по выведению из запоя и очищению организма. Капельница — это эффективное средство для восстановления здоровья пациента. Она помогает устранить симптомы алкогольной зависимости, улучшает общее состояние и интенсифицирует процесс реабилитации от алкоголя. помощь нарколога тула Если вы или ваш близкий сталкиваетесь с проблемой запоя, необходимо не откладывать вызов врача на дом. Наркологические услуги, оказываемые в клиниках Тулы, могут включать персонализированный подход к каждому пациенту. Помощь нарколога включает не только капельницы, но и комплексное лечение алкоголизма. Обращение к врачу на дом дает возможность получения медицинской помощи в привычной обстановке. Специалисты обеспечат необходимую детоксикацию и укрепят здоровье пациента. Не бойтесь обращаться за помощью — это первый шаг к освобождению от алкогольной зависимости.

Your comment is awaiting moderation.

הוא אומר “אני רוצה אנאלי”. אני יודע שאם אתה מאכיל גבר תמיד את אותה המנה, במוקדם או במאוחר הלכה בהתמדה לשירותים כדי לאונן ולגמור. הארונית שלה צמחה בצעצועים שונים שעזרו לה בעסק הזה. get the facts

Your comment is awaiting moderation.

RxFree Meds: RxFree Meds – my 24 hour pharmacy online

Your comment is awaiting moderation.

בפרצוף שלי. תמצצי את זה! קח את זה לפה, אמרתי! מיד תפסתי את הזין ביד, ודחפתי אותו לפה. הוא כן, למה לא, הייתי בהלם. מיד התקשרתי לדניס וביקשתי ממנו לפנות את המספר שלנו לזמן מה, הוא ארז check out your url

Your comment is awaiting moderation.

Лечение запоя с помощью капельниц, это необходимый шаг в борьбе с алкоголизмом. Обращение к наркологу на дом в Туле позволяет получить квалифицированную помощь. Если появляются симптомы запоя, таких как тремор, потоотделение и тревожность, важно сразу обратиться за помощью. Наркологи осуществляют диагностику алкогольной зависимости и назначают медикаментозное лечение алкоголизма, включая инфузии для детоксикации. вызов нарколога на дом тула Восстановление после запоя включает семейную поддержку, что значительно увеличивает шансы на эффективное лечение. Предотвращение алкогольной зависимости тоже играет ключевую роль. Услуги нарколога, включая вызов врача на дом, помогают решить вопросы, касающиеся алкогольной зависимости, и обеспечить безопасное лечение.

Your comment is awaiting moderation.

enclomiphene citrate enclomiphene testosterone or enclomiphene citrate

http://ca.croftprimary.co.uk/warrington/primary/croft/arenas/schoolwebsite/calendar/CookiePolicy.action?backto=http://enclomiphenebestprice.com enclomiphene testosterone

enclomiphene testosterone enclomiphene online and enclomiphene best price enclomiphene online

Your comment is awaiting moderation.

Take a look https://kora2026.com/noxl-16-06-2025/

Your comment is awaiting moderation.

провайдер по адресу красноярск

domashij-internet-krasnoyarsk004.ru

интернет провайдеры по адресу красноярск

Your comment is awaiting moderation.

В нашем современном мире проблема зависимости становится всё актуальнее. Если вы или ваши близкие столкнулись с зависимостью, не нужно стыдиться. Анонимный вызов врача нарколога в Туле является значимым этапом на пути к избавлению от зависимости. На сайте site;com доступна возможность записи на консультацию к наркологу, который предоставит медицинскую помощь и обеспечит полную анонимность пациента.Лечение алкоголизма и реабилитация наркоманов необходимы тщательный и профессиональный подход. В центр по лечению зависимостей доступны услуги, такие как психотерапия и психологическая поддержка. Вызов специалиста на дом позволит создать комфортную обстановку для пациента, что особенно актуально в кризисных ситуациях. Не откладывайте помощь на потом, не медлите и получите квалифицированную помощь прямо сейчас!

Your comment is awaiting moderation.

Try this one out https://813mnh.com/06-2025/46143193518/

Your comment is awaiting moderation.

спорт прогнозы на футбол спорт прогнозы на футбол .

Your comment is awaiting moderation.

Кпт курган. Психолог онлайн 847 оценок

Your comment is awaiting moderation.

Психотерапевт Пенза. Психотерапевт онлайн 767 оценок

Your comment is awaiting moderation.

https://farmaciaasequible.com/# Farmacia Asequible

Your comment is awaiting moderation.

Farmacia Asequible: farmacia a domicilio tenerife – Farmacia Asequible

Your comment is awaiting moderation.

Check the info here https://kx5258.com/oc6/99d17199729/

Your comment is awaiting moderation.

Discover how it works https://bdqp6g8c.lx5656.com

Your comment is awaiting moderation.

RxFree Meds pompharmacy viagra RxFree Meds

Your comment is awaiting moderation.

Look at this page https://fr68nu.com/newslist/9-9/epla-list.html

Your comment is awaiting moderation.

http://enclomiphenebestprice.com/# enclomiphene best price

Your comment is awaiting moderation.

enclomiphene buy enclomiphene for sale or enclomiphene for sale

https://sauvetage-nyon.ch/link.php?client=Winterthur&url=https://enclomiphenebestprice.shop enclomiphene citrate

buy enclomiphene online enclomiphene for men and enclomiphene online enclomiphene citrate

Your comment is awaiting moderation.

Explore new content https://sj5983.com/pf6gg/22e84999128/

Your comment is awaiting moderation.

buy enclomiphene online: enclomiphene best price – enclomiphene for sale

Your comment is awaiting moderation.

Неотложная наркологическая помощь требуется в кризисных ситуацияхсвязанных с различными зависимостями. На сайте narkolog-tula004.ru можно получить информацию о методах лечения зависимостей, включая первую помощь при передозировке и экстренную медицинскую помощь. Наркологическая служба предлагает детоксикацию, психотерапию при зависимости и помощь наркозависимым. Консультации специалистов помогут определить программу реабилитации, направленную на избежание рецидивов и возвращение к здоровью. Квалифицированная помощь в лечении наркотической зависимости имеет решающее значение для эффективного выздоровления.

Your comment is awaiting moderation.

Learn the details here https://6327.qf6392.com

Your comment is awaiting moderation.

подключить проводной интернет казань

domashij-internet-kazan006.ru

подключить интернет тарифы казань

Your comment is awaiting moderation.

Запой — это серьезная проблема, требующая профессиональной помощи. Вызвать нарколога на дом — это удобный способ получить необходимую медицинскую помощь. Капельницы при алкогольном запое помогают быстро вывести токсины из организма, обеспечивая очистку организма и восстановление здоровья. Лечение алкоголизма включает в себя медикаментозную терапию и психологическую поддержку. Нарколог на дом оценивает состояние пациента и разрабатывает персонализированный план терапии, который может включать дополнительные методики, такие как настойки трав или психологические сеансы. Восстановление после запоя часто требует комплексного подхода. Преодоление запойного состояния должно сопровождатся не только физическим, но и эмоциональным восстановлением; Реабилитация от алкоголя, это продолжительный путь, где важна поддержка в период запоя и поддержка родных. Важно осознавать, что эффективное преодоление проблемы зависит от желания пациента меняться и его желания изменить жизнь.

Your comment is awaiting moderation.

Want to know more? Click here https://zx2975.com?cassino=bf

Your comment is awaiting moderation.

Discover new info here https://zs1699.com/?? ???? ??-2025-06-16

Your comment is awaiting moderation.

farmacia comprar precio de movicol or farmacia mГЎs cercana abierta

https://images.google.com.ar/url?q=http://farmaciaasequible.com dietГ©tica central telГ©fono

emla precio donde comprar viagra sin receta and vimovo pastillas brentan crema prospecto

Your comment is awaiting moderation.

Read this post https://wps59tyv.com/roberto-carlos-desmente-rumores-sobre-residencia-no-real-madrid-e-fala-sobre-divorcio/

Your comment is awaiting moderation.

https://enclomiphenebestprice.com/# enclomiphene testosterone

Your comment is awaiting moderation.

Vive la magia del espectáculo de drones, una sinfonía luminosa en el cielo que combina creatividad, programación de precisión y emoción pura. Ideal para quienes buscan experiencias visuales diferentes y memorables.

El espectáculo de drones ha ganado popularidad en los últimos años. Estos eventos combinan tecnología, arte y entretenimiento. Las demostraciones de drones son frecuentemente vistas en festivales y celebraciones importantes.

Los drones que llevan luces crean diseños asombrosos en el cielo oscuro. Las audiencias suelen quedar asombradas por la combinación de luces y coreografías.

Varios organizadores deciden recurrir a compañías dedicadas a la producción de espectáculos de drones. Estas organizaciones poseen pilotos entrenados y tecnología avanzada.

La seguridad es un aspecto crucial en estos espectáculos. Se implementan protocolos rigurosos para garantizar la protección de los asistentes. El futuro de los espectáculos de drones es prometedor, con innovaciones constantes.

Your comment is awaiting moderation.

Visit for more details https://tp57277.com?cassino=fy

Your comment is awaiting moderation.

Уральская надежность: здесь можно купить сигареты в Челябинске даже в самый разгар снегопада, и курьер не подведет https://cheliabinsk.sigaretus.ru/

Your comment is awaiting moderation.

Психотерапевт Оренбург. Психолог онлайн 254 оценок

Your comment is awaiting moderation.

Психологическая поддержка при выводе из запоя в Туле: как справиться с абстиненцией Во время абстиненции пациент часто испытывает физическими и психологическими страданиями. В этих ситуациях консультации психолога и кризисная интервенция способны существенно улучшить состояние пациента. Центры психотерапии в Туле предлагают различные программы восстановления и методы борьбы с зависимостями, что способствует решению проблем. вывод из запоя цена Рекомендации по выходу из запоя включают использование психологической помощи и программы реабилитации наркозависимых, что значительно увеличивает вероятность успешного выздоровления. Необходимо учитывать, что процесс достижения трезвости требует времени, настойчивости и надежной поддержки.

Your comment is awaiting moderation.

домашний интернет

domashij-internet-kazan005.ru

какие провайдеры интернета есть по адресу казань

Your comment is awaiting moderation.

RxFree Meds medical pharmacies RxFree Meds

Your comment is awaiting moderation.

Не платите лишнего: выбирайте жильё напрямую от собственников, ведь отдых в абхазии без посредников — это просто, удобно и выгодно.

Абхазия — это удивительное место для отдыха. Соблазнительные виды и природа Абхазии завораживают каждого, кто сюда приезжает.

Черноморское побережье Абхазии изобилует чудесными курортами. Гостевые дома и отели предлагают комфортные условия для проживания.

В Абхазии также можно насладиться уникальными природными достопримечательностями. Горы, озера и водопады создают идеальные условия для путешествий и экскурсий.

Гастрономические delights Абхазии заслуживают внимания. Местная кухня славится своими свежими продуктами и яркими вкусами.

Your comment is awaiting moderation.

family pharmacy pharmacy viagra now or target pharmacy warfarin

https://www.google.com.kw/url?q=https://rxfreemeds.com discount pharmacy

pharmacy o reilly artane overnight pharmacy 4u cialis and clindamycin online pharmacy pharmacy without dr prescriptions

Your comment is awaiting moderation.

RxFree Meds: order prescriptions online without doctor – RxFree Meds

Your comment is awaiting moderation.

Check the new features here https://ww8206.com/llyyluacqwxxbdkhuftwruusrpjlhznckysfzpaltxkbntjqd-2025-06-16/88c6699845/

Your comment is awaiting moderation.

Прокапывание на дому в Туле — это комфортный вариант для тех, кто нуждается в медицинских услугах, но не может посетить клинику. Услуга включает инфузионную терапию, где медсестра на дому осуществляет инфузии на дому. Это очень важно для реабилитации после заболевания или в случаях, когда требуется лечение. Удобство лечения и уход за пациентами значительно увеличиваются, когда профессиональный домашний врач посещает вас на дому. Профилактика заболеваний и назначения врача также становятся более доступными. Сайт narkolog-tula002.ru предоставляет эти услуги, обеспечивая здоровье и комфорт для всех нуждающихся.

Your comment is awaiting moderation.

Check out what’s new https://fu9933.com/kngomdapybvosukmdyknnmtbqq-361534285339-41d12199837/

Your comment is awaiting moderation.

Check out this content https://bologna-fc.wz8565.com

Your comment is awaiting moderation.

general hospital clinical center of montenegro

Your comment is awaiting moderation.

медицинская клиника больница

Your comment is awaiting moderation.

enclomiphene price: enclomiphene buy – enclomiphene buy

Your comment is awaiting moderation.

See how it works https://tk6727.com/0h66/70c4899881/

Your comment is awaiting moderation.

казино 7К в России

вход на сайт казино 7К

Your comment is awaiting moderation.

http://enclomiphenebestprice.com/# enclomiphene

Your comment is awaiting moderation.

Капельницы от запоя в Туле: экстренная помощь на дому Алкогольная зависимость – это не шутка‚ и она нуждается в профессиональной помощи. Симптомы запойного состояния могут проявляться в тяжелых формах‚ такими как тремор‚ потливость‚ тревога и даже галлюцинации. В таких случаях нужна помощь нарколога‚ который обеспечит медицинскую поддержку. Преимущества домашней терапии заключаются в том‚ что пациент находится в знакомой среде‚ что помогает быстрее восстановиться после запоя. Не менее важно уделить внимание профилактике рецидивов‚ чтобы предотвратить повторные запои. Обращаясь за помощью к специалистам‚ вы получите не только капельницы для детоксикации‚ но и комплексное лечение алкоголизма‚ направленное на полное восстановление.

Your comment is awaiting moderation.

https://www.lnrprecision.com

Your comment is awaiting moderation.

Часто бувають ситуації, коли терміново потрібні гроші в кредит https://creditka.org.ua/uk, наприклад, на лікування чи побутові потреби. В цьому допомагають онлайн сервіси мікрокредитування.

Your comment is awaiting moderation.

дешевый интернет казань

domashij-internet-kazan004.ru

интернет по адресу дома

Your comment is awaiting moderation.

Thank you for the good writeup. It actually was

a entertainment account it. Glance complicated to far added agreeable from you!

However, how could we keep in touch? https://www.pinnaclefiber.com.pk/employer/tony-bet-registration33/

Your comment is awaiting moderation.

A fascinating discussion is definitely worth comment.

There’s no doubt that that you need to publish more about

this subject matter, it may not be a taboo subject but usually people do not speak about

such subjects. To the next! Kind regards!! https://Www.Mpowerplacement.com/employer/tony-bet-registration24/

Your comment is awaiting moderation.

казино R7

онлайн казино R7

Your comment is awaiting moderation.

Hi there to every body, it’s my first go to see of this webpage; this web site consists of awesome and in fact

good material designed for visitors. https://teklish.com/employer/tonybet31/

Your comment is awaiting moderation.

Good day! Do you know if they make any plugins to protect against hackers?

I’m kinda paranoid about losing everything I’ve worked hard on. Any tips? https://Kridayindia.in/employer/tonybet-com11/

Your comment is awaiting moderation.

Its like you read my mind! You seem to know a lot about this,

like you wrote the book in it or something. I think that you could

do with some pics to drive the message home a little bit,

but other than that, this is magnificent blog. An excellent read.

I will definitely be back. https://findjobindz.com/employer/tonybet-com43/

Your comment is awaiting moderation.

You can certainly see your enthusiasm in the article you write.

The world hopes for more passionate writers like you who are not afraid to mention how they believe.

At all times go after your heart. https://Vts-maritime.com/employer/tonybet6/

Your comment is awaiting moderation.

Hello there! This post couldn’t be written any better!

Looking through this article reminds me of my previous roommate!

He always kept talking about this. I am going to forward this article to

him. Pretty sure he will have a very good read.

Thank you for sharing! https://Edujoinnow.com/employer/tonybet28/

Your comment is awaiting moderation.

вход на сайт казино 7К

7К Casino

Your comment is awaiting moderation.

https://vc.ru/niksolovov/1596110-nakrutka-podpischikov-v-telegramm-besplatno-25-servisov-i-sovety-na-2025-god

Your comment is awaiting moderation.

enclomiphene online enclomiphene for sale or enclomiphene buy

https://www.feedpuzzle.com/source/enclomiphenebestprice.com/ enclomiphene for sale

enclomiphene buy buy enclomiphene online and enclomiphene testosterone enclomiphene best price

Your comment is awaiting moderation.

RxFree Meds: RxFree Meds – spironolactone online pharmacy

Your comment is awaiting moderation.

Психотерапевты Самара. Психотерапевт онлайн 505 оценок

Your comment is awaiting moderation.

R7 Casino

играть на сайте R7 Casino

Your comment is awaiting moderation.

enclomiphene price enclomiphene buy enclomiphene for sale

Your comment is awaiting moderation.

казино 7К в России

вход на сайт казино 7К

Your comment is awaiting moderation.

http://enclomiphenebestprice.com/# enclomiphene for men

Your comment is awaiting moderation.

официальный сайт казино 7К

казино 7К в России

Your comment is awaiting moderation.

Откапаться на дому: советы по ремонту и улучшению жилья Когда дом нуждается в ремонте, помощь специалистов может оказаться очень кстати; На сайте narkolog-tula001.ru можно найти различных мастеров, которые помогут вам в решении проблем. Возможности варьируются от небольших ремонтов до сложных сантехнических и электромонтажных работ. Для тех, кто решит делать все сам, важно знать основные советы по ремонту. Первый шаг — это планирование: определите, какие именно работы нужно выполнить, и составьте детальную смету. Также не забывайте о безопасности при выполнении электромонтажных работ. Для отделки квартиры воспользуйтесь услугами опытных мастеров, которые занимаются благоустройством. Эти специалисты смогут сделать ваш дом более уютным и привлекательным. Не забывайте, что качественный ремонт, это залог вашего комфорта и уюта!

Your comment is awaiting moderation.

играть в казино 7К

интернет казино 7К

Your comment is awaiting moderation.

Капельница от запоя – это эффективное средство для детоксикации организма, которое предлагает специалист по зависимости в домашних условиях круглосуточно в Туле. Состав капельницы может быть разным, но обычно включает солевые растворы, витамины и медикаменты для нормализации водно-солевого баланса.Действие капельницы заключается в быстром поступлении лекарств в кровь, что содействует облегчению симптомов запойного состояния, таких как мигрень, тошнота и бессонница. Лечение запоя начинается с медицинской помощи при алкоголизме, где используются препараты для капельницы. Нарколог на дом круглосуточно Тула После лечения важно поддерживать здоровье: психотерапия при запое и реабилитация пациентов помогают бороться с алкогольной зависимостью. Экстренная помощь на дому даёт возможность получить профессиональную помощь в любой момент.Капельница от запоя – неотъемлемая часть лечения алкогольной зависимости и снятия абстинентного синдрома. Вызвать нарколога на дом в Туле можно для получения экстренной поддержки при запое. Ключевые компоненты капельницы включают физиологический раствор, глюкозу и витамины, которые помогают детоксикации организма и восстановлению после запоя. Эффект капельницы заключается в быстром насыщении организма необходимыми веществами, что помогает облегчению неприятных ощущений во время запоя. Медицинские центры в Туле предлагают полный спектр услуг для лечения алкоголизма, включая реабилитацию после алкоголя. Важно помнить, что оперативное обращение к специалисту обеспечивает успешное лечение и поддержку в трудный период. Капельница от запоя является важным элементом в борьбе с алкогольной зависимостью. Нарколог на дом срочно в Туле предлагает неотложную помощь при запое, используя высокоэффективные растворы. Основные составляющие включают физиологический раствор, глюкозу и питательные вещества. Нарколог на дом срочно Тула Эффекты капельницы заключаются в детоксикации организма, что облегчает симптомы алкоголизма, такие как головная боль и тошнота. Профилактика алкоголизма требует комплексного подхода, а капельница способствует быстрому восстановлению после запоя. Процедуры для вывода из запоя включают не только капельницы, но и психологическую поддержку, который оказывает помощь людям с зависимостями. Важно осознавать, что своевременная помощь нарколога значительно снижает риск рецидива и помогает справиться с зависимостью от алкоголя.

Your comment is awaiting moderation.

Кто ищет надёжную технику — квадроциклы, питбайки или снегоходы — могу посоветовать хорошее место HOTOMOTOS, продают проверенные модели, всё обслужено, классное качество, вот контакты: https://otzyvy.kitabi.ru/kompaniya/hotomotos

Your comment is awaiting moderation.

https://vc.ru/niksolovov/1596046-nakrutka-podpischikov-v-telegramm-kanal-top-25-proverennyh-saitov-2025-goda

Your comment is awaiting moderation.

играть в казино R7

вход в R7 Casino

Your comment is awaiting moderation.

казино 7К на деньги

онлайн казино 7К

Your comment is awaiting moderation.

http://rxfreemeds.com/# mexican pharmacy online reviews

Your comment is awaiting moderation.

Highly descriptive post, I loved that bit. Will there be a part 2? https://lr-mediconsult.de/Unternehmen/tonybet-com24/

Your comment is awaiting moderation.

you are in point of fact a just right webmaster.

The site loading velocity is amazing. It sort of feels that

you are doing any distinctive trick. Also, The contents are masterwork.

you’ve performed a great job on this matter! https://Cvcompany.nl/employer/tonybet20/

Your comment is awaiting moderation.

Hi there, this weekend is pleasant for me, for the reason that this moment

i am reading this enormous informative post here at my house. https://Workbook.ai/employer/tony-bet-registration4/

Your comment is awaiting moderation.

This post will assist the internet people for creating

new weblog or even a weblog from start to end. https://Stepaheadsupport.CO.Uk/companies/tony-bet-registration26/

Your comment is awaiting moderation.

математический прогноз на футбол https://kompyuternye-prognozy-na-futbol.ru/ .

Your comment is awaiting moderation.

прогнозы на спорт бесплатно от профессионалов на сегодня http://www.prognoz-na-segodnya-na-sport2.ru/ .

Your comment is awaiting moderation.

супер прогнозы на спорт kompyuternye-prognozy-na-futbol1.ru .

Your comment is awaiting moderation.

прогнозы на теннис го спорт прогнозы на теннис го спорт .

Your comment is awaiting moderation.

It’s very straightforward to find out any topic on net as compared to

books, as I found this post at this web page. https://justhired.Co.in/employer/tony-bet-registration11/

Your comment is awaiting moderation.

Greetings! Quick question that’s completely off

topic. Do you know how to make your site mobile friendly?

My site looks weird when browsing from my iphone4.

I’m trying to find a theme or plugin that might be able to

correct this issue. If you have any recommendations, please share.

Appreciate it! https://careers.Mycareconcierge.com/companies/tonybet-com6/

Your comment is awaiting moderation.

enclomiphene for men enclomiphene testosterone or enclomiphene best price

https://www.google.si/url?q=https://enclomiphenebestprice.shop enclomiphene

enclomiphene buy enclomiphene citrate and enclomiphene buy enclomiphene buy

Your comment is awaiting moderation.

Hi there! I know this is kind of off-topic however I had to ask.

Does building a well-established website such as yours take a lot of work?

I’m completely new to writing a blog however I do write in my

diary daily. I’d like to start a blog so I will be able to

share my experience and feelings online. Please let me know if you have any kind of suggestions

or tips for brand new aspiring blog owners. Appreciate it! https://Coatrunway.partners/employer/tony-bet32/

Your comment is awaiting moderation.

After looking over a handful of the blog posts on your website, I seriously appreciate your technique of blogging.

I saved as a favorite it to my bookmark website list and will be checking back soon. Take a look at my website

as well and let me know how you feel. https://tnp.raghucollegeofpharmacy.com/employer/tony-bet-registration29/

Your comment is awaiting moderation.

enclomiphene best price: enclomiphene price – enclomiphene best price

Your comment is awaiting moderation.

I know this if off topic but I’m looking into starting my

own blog and was wondering what all is needed to

get set up? I’m assuming having a blog like yours would cost a pretty

penny? I’m not very web savvy so I’m not 100%

certain. Any suggestions or advice would be greatly appreciated.

Kudos https://Www.Canadiannewcomerjobs.ca/companies/tony-bet-registration45/

Your comment is awaiting moderation.

Explore this topic https://cs9536.com?cassino=j

Your comment is awaiting moderation.

В нынешнее время мобильная связь занимает важную роль, и выбор оператора становится актуальной проблемой. На сайте domashij-internet-ekaterinburg006.ru можно обнаружить последние акции от телекоммуникационных компаний, а также оценить цены на мобильный интернет. В Екатеринбурге доступны разнообразные тарифные планы, которые гарантируют высокую скорость интернета.При определении провайдера стоит обратить внимание на качество сигнала, отзывы пользователей и специальные предложения. Услуги мобильной связи широки, включая подключение интернета и роуминг в Екатеринбурге. Мобильные технологии быстро развиваются, и топовые предложения 2023 года могут представить выгодные условия для пользователей. Сравнение тарифов поможет определить лучший выбор для всех.

Your comment is awaiting moderation.

вход на сайт казино 7К

7К Casino

Your comment is awaiting moderation.

прогноз на сегодня на спорт прогноз на сегодня на спорт .

Your comment is awaiting moderation.

ставки на хоккей прогнозы от профессионалов http://www.prognoz-na-segodnya-na-sport.ru .

Your comment is awaiting moderation.

пин на заказ znacki-na-zakaz.ru .

Your comment is awaiting moderation.

sportbets https://www.sportbets17.ru .

Your comment is awaiting moderation.

sportbets http://www.sportbets16.ru .

Your comment is awaiting moderation.

See what’s new https://75633tu.com/edqannhegbqkqvmsnyduuvtfgfwjrmagrrvborizhokcwrovfhvlrenqiaqbjzxlfqepk-2025-06-16fcseoulstandings-list.html

Your comment is awaiting moderation.

Want more details? Visit here https://ww6568.com/ovushblecatqhkooeigmhjnemlcmc/

Your comment is awaiting moderation.

экстренный вывод из запоя краснодар

narkolog-krasnodar005.ru

вывод из запоя круглосуточно краснодар

Your comment is awaiting moderation.

Find out all about this https://mxcmhd.yu9899.com

Your comment is awaiting moderation.

Keep on working, great job!

Here is my blog post; jeluga-jogjhst.com

Your comment is awaiting moderation.

farmacia 24 horas mГЎlaga cГіdigo nacional medicamentos y parafarmacia or medicamento dolmen

http://srea.jp/?farmaciaasequible.com pharmacy barcelona

farmacias en mi zona comprar tadalafilo and brentan crema sin receta farmacia veterinaria cerca de mi

Your comment is awaiting moderation.

enclomiphene citrate: enclomiphene best price – enclomiphene price

Your comment is awaiting moderation.

See more about it https://updrzecojlhgd.lkse2xu.com

Your comment is awaiting moderation.

Farmacia Asequible Farmacia Asequible brentan cream

Your comment is awaiting moderation.

Вдруг кому-то пригодится: рассматривал варианты для покупки пневматики — нашёл инфу про магазин Pnevmat24, вроде неплохой ассортимент. Вот подробности: https://teletype.in/@ra-pr/hzREDyH9hwr

Your comment is awaiting moderation.

лечение запоя краснодар

narkolog-krasnodar005.ru

лечение запоя краснодар

Your comment is awaiting moderation.

Get the full story https://wvlull.qq2363.com

Your comment is awaiting moderation.

Наш сайт является архитектурным и культурным путеводителем по Венеции, здесь Вы найдете информацию о великолепных достопримечательностях этого города: venice4you.ru

Your comment is awaiting moderation.

Если кто как и я увлекается охотой, есть классный сайт Пневмат24. Нормальный выбор и по винтовкам, и по снаряге. Вот их контакты: https://www.oborudunion.ru/company/4240743/

Your comment is awaiting moderation.

В столице России представлено множество провайдеров, которые предлагают услуги беспроводного интернета. Технологии связи, такие как 4G и Wi-Fi соединение, обеспечивают высокую скорость интернета. Выбирая тариф для интернета, необходимо учитывать свои потребности: для стриминга видео подойдут безлимитные тарифы, а для работы — оптимальные предложения с хорошей скоростью. Сравнивая тарифы, вы сможете найти наиболее выгодное предложение. Не забудьте учесть стоимость подключения и наличие роутеров или модемов в комплекте. Ознакомление с отзывами о провайдерах позволит избежать возможных проблем. Услуги связи в Екатеринбурге разнообразны, поэтому стоит внимательно изучить все варианты на domashij-internet-ekaterinburg005.ru, чтобы подобрать лучший вариант для домашнего интернета.

Your comment is awaiting moderation.

http://farmaciaasequible.com/# aceite la boquera

Your comment is awaiting moderation.

Learn more at this site https://yallasa.com/919mxp1x7pjalwhuq3c7zk/

Your comment is awaiting moderation.

RxFree Meds: RxFree Meds – Cardura

Your comment is awaiting moderation.

лечение запоя краснодар

narkolog-krasnodar004.ru

экстренный вывод из запоя

Your comment is awaiting moderation.

Check out more info https://wc7353.com?cassino=aaucb

Your comment is awaiting moderation.

Check out this content https://bnk83zo.com/55588551439/55588551439/

Your comment is awaiting moderation.

аренда экскаватора в москве цена за час аренда экскаватора в москве цена за час .

Your comment is awaiting moderation.

Browse this page https://aa5177.com/cdn-cgi/l/email-protection

Your comment is awaiting moderation.

Have a glance here https://bq2673.com/2025-06-16-9435

Your comment is awaiting moderation.

Want more info? Click here https://tv12310.com?slot=w

Your comment is awaiting moderation.

вывод из запоя

narkolog-krasnodar004.ru

вывод из запоя

Your comment is awaiting moderation.

Adventure Island Rohini is a popular amusement park in New Delhi, offering exciting rides, water attractions, and entertainment for all ages: official Adventure Island details

Your comment is awaiting moderation.

farmacia barata cupon descuento Farmacia Asequible farmacia viagra

Your comment is awaiting moderation.

В Екатеринбурге выбор провайдеров для подключения интернета на дому впечатляет. На сайте domashij-internet-ekaterinburg004.ru можно ознакомиться с информацией о тарифах на интернет, их скорости и условиях подключения. Провайдеры Екатеринбурга предлагают оптоволокно, что обеспечивает надежное соединение и высокое качество интернета. При выборе подходящего провайдера стоит обратить внимание на отзывы о провайдерах и сравнение тарифов провайдеров по доступным тарифам. Также целесообразно обратить внимание на услуги интернета, которые они предлагают, такие как услуги по аренде Wi-Fi роутеров и поддержка пользователей. Определитесь с необходимой вам скоростью интернета, чтобы подобрать наиболее выгодный тариф. Не уклоняйтесь от мысли, что качественный интернет для дома является залогом удобства и комфорта.

Your comment is awaiting moderation.

enclomiphene for sale enclomiphene testosterone or enclomiphene for sale

https://maps.google.iq/url?q=https://enclomiphenebestprice.com enclomiphene online

enclomiphene price enclomiphene price and enclomiphene for sale enclomiphene best price

Your comment is awaiting moderation.

https://farmaciaasequible.com/# ozempic precio espaГ±a

Your comment is awaiting moderation.

лечение запоя

narkolog-krasnodar003.ru

экстренный вывод из запоя

Your comment is awaiting moderation.

Go to this page https://i1uxi.hs9693.com

Your comment is awaiting moderation.

durex vibrador: emla comprar – farmacia a domicilio cerca de mГ

Your comment is awaiting moderation.

https://enclomiphenebestprice.com/# enclomiphene for sale

Your comment is awaiting moderation.

united healthcare online pharmacy: top online pharmacy 247 – depo provera pharmacy

Your comment is awaiting moderation.

Explore more https://31435355.6gtml.com

Your comment is awaiting moderation.

Click here https://tp8798.com/simp/topics/tjlnxdw9zihercilioluzfc-list.html

Your comment is awaiting moderation.

Наш сайт является архитектурным и культурным путеводителем по Венеции, здесь Вы найдете информацию о великолепных достопримечательностях этого города: https://venice4you.ru/

Your comment is awaiting moderation.

Как выбрать грузовик под бизнес, если ты не хочешь просадить бюджет

https://t.me/s/kupit_gruzoviki/196

Your comment is awaiting moderation.

Read all about it https://56.sz6258.com/psg-vs-borussia-dortmund-lineups-2025-06-16/

Your comment is awaiting moderation.

888starz apk казахстан 888starz apk казахстан .

Your comment is awaiting moderation.

Check out the information https://8.aa7987.com

Your comment is awaiting moderation.

888starz online sri lanka 888starz online sri lanka .

Your comment is awaiting moderation.

Find out more https://cc9521.com?slot=etgk

Your comment is awaiting moderation.

вывод из запоя краснодар

narkolog-krasnodar003.ru

лечение запоя

Your comment is awaiting moderation.

официальный сайт ПокерОК

ПокерОК сайт

Your comment is awaiting moderation.

провайдеры интернета челябинск

domashij-internet-chelyabinsk006.ru

домашний интернет в челябинске

Your comment is awaiting moderation.

официальный сайт ПокерОК

играть на сайте ПокерОК

Your comment is awaiting moderation.

Искал где армянские сигареты купить для друга, который ценит этот табак. Нашел отличный выбор и адекватные цены https://sankt-peterburg.sigaretus.ru/akciz-armeniia/

Your comment is awaiting moderation.

экстренный вывод из запоя краснодар

narkolog-krasnodar002.ru

вывод из запоя круглосуточно краснодар

Your comment is awaiting moderation.

официальный сайт ПокерОК

ПокерОК

Your comment is awaiting moderation.

Farmacia Asequible Farmacia Asequible Farmacia Asequible

Your comment is awaiting moderation.

enclomiphene for sale enclomiphene testosterone or enclomiphene for sale

https://cse.google.bi/url?sa=t&url=https://enclomiphenebestprice.shop enclomiphene for sale

enclomiphene online enclomiphene citrate and enclomiphene enclomiphene price

Your comment is awaiting moderation.

официальный сайт ПокерОК

официальный сайт ПокерОК

Your comment is awaiting moderation.

Have a glance here https://tk1699.com/jh2/75f322796697/

Your comment is awaiting moderation.

https://vc.ru/niksolovov/1552146-besplatnaya-nakrutka-laikov-v-telegram-25-servisov-i-sovety-na-2025-god

Your comment is awaiting moderation.

https://enclomiphenebestprice.com/# enclomiphene online

Your comment is awaiting moderation.

Совместите комфорт и приключение, выбрав сочи яхты — современное решение для активного и расслабленного отдыха с отличным обслуживанием.

Прокат яхты — отличный вариант для тех, кто ищет новые приключения на воде. Плавание на яхте открывает перед вами удивительные горизонты и дарит незабываемые впечатления.

Правильный выбор яхты может значительно повлиять на ваше впечатление от отпуска. Имейте в виду, что яхты бывают разных типов и размеров, в зависимости от ваших предпочтений.

Перед арендайте яхты тщательно изучите условия договора. Некоторые сервисы предлагают дополнительные услуги, включая услуги профессионального капитана.

Наконец, не забудьте об организации маршрута. Проведите время в красивейших местах, которые доступны только с воды.

Your comment is awaiting moderation.

Woodworking and construction https://www.woodsurfer.com forum. Ask questions, share projects, read reviews of materials and tools. Help from practitioners and experienced craftsmen.

Your comment is awaiting moderation.

viagra online espaГ±a opiniones: Farmacia Asequible – Farmacia Asequible

Your comment is awaiting moderation.

comprar viagra en zaragoza farmacia canaria or faemacia

http://images.google.bi/url?q=https://farmaciaasequible.com ozempic in spain price

farma top opiniones confianza online opiniones and farmacia barato farmacia 24 h cerca de mi

Your comment is awaiting moderation.

Follow this link https://sy75qrgx.com/qncrclcgpcfmtuyjesdfwarzxeohvysi-2025-06-16/

Your comment is awaiting moderation.

Go on, click here https://75633tu.com/2025-06-16/12e679593192/

Your comment is awaiting moderation.

Try this one out https://324879.6gtml.com

Your comment is awaiting moderation.

enclomiphene for sale: enclomiphene – buy enclomiphene online

Your comment is awaiting moderation.

официальный сайт ПокерОК

Официальный сайт онлайн рума ПокерОК

Your comment is awaiting moderation.

создать сайт через нейросеть нейросеть создать дизайн сайта

Your comment is awaiting moderation.

Find out how to do it https://vietnam-fc.kx5253.com

Your comment is awaiting moderation.

подключение интернета челябинск

domashij-internet-chelyabinsk005.ru

интернет домашний челябинск

Your comment is awaiting moderation.

лечение запоя краснодар

narkolog-krasnodar001.ru

вывод из запоя круглосуточно

Your comment is awaiting moderation.

Check out our latest post https://bt5375.com/u9r7/09c087599115/

Your comment is awaiting moderation.

официальный сайт ПокерОК

официальный сайт ПокерОК

Your comment is awaiting moderation.

официальный сайт ПокерОК

играть на сайте ПокерОК

Your comment is awaiting moderation.

официальный сайт ПокерОК

ПокерОК

Your comment is awaiting moderation.

Возможно, это будет полезно участникам обсуждения:

Кстати, если вас интересует obender.ru, посмотрите сюда.

Ссылка ниже:

https://obender.ru

Надеюсь, у вас все получится.

Your comment is awaiting moderation.

официальный сайт ПокерОК

Официальный сайт онлайн рума ПокерОК

Your comment is awaiting moderation.

Надувные лодки ПВХ Badger https://badgerboats.ru от надёжного производителя. Широкий выбор моделей: от компактных до моторных.

Your comment is awaiting moderation.

Наш сайт является архитектурным и культурным путеводителем по Венеции, здесь Вы найдете информацию о великолепных достопримечательностях этого города: venice4you

Your comment is awaiting moderation.

Лазерная косметология https://actual-cosmetology.ru в клинике премиум-уровня. Новейшие технологии, сертифицированные специалисты, комфортная атмосфера и заметный результат.

Your comment is awaiting moderation.

купить дом на Кипре

Your comment is awaiting moderation.

It’s perfect time to make some plans for the future and it is time to be happy.

I’ve read this post and if I could I desire to suggest you

some interesting things or suggestions. Perhaps you could

write next articles referring to this article. I wish to read

even more things about it! https://20ECS.Com/employer/tony-bet-registration8/

Your comment is awaiting moderation.

https://wegottathing.com

Your comment is awaiting moderation.

This is a topic that is close to my heart… Thank you!

Where are your contact details though? https://Backtowork.gr/employer/tony-bet-bonus42/

Your comment is awaiting moderation.

Thank you for sharing your thoughts. I truly appreciate your efforts and I am waiting for your next post thank you once again. https://carry.originality.tw/employer/tony-bet-bonus4/

Your comment is awaiting moderation.

I relish, cause I found exactly what I was taking a look for.

You’ve ended my 4 day long hunt! God Bless you man. Have a great day.

Bye https://Www.CBL.Health/employer/tony-bet-registration22/

Your comment is awaiting moderation.

My coder is trying to convince me to move to .net from PHP.

I have always disliked the idea because of the costs. But he’s tryiong none the

less. I’ve been using WordPress on various websites for about a year and am worried

about switching to another platform. I have heard very good things about

blogengine.net. Is there a way I can transfer all my wordpress

posts into it? Any kind of help would be really appreciated! https://I-Medconsults.com/companies/tony-bet-bonus35/

Your comment is awaiting moderation.

Hi there to every one, the contents present

at this site are really remarkable for people knowledge, well, keep up the nice work fellows. https://talent.tn/employer/tony-bet-registration2

Your comment is awaiting moderation.

Hmm is anyone else having problems with the pictures on this

blog loading? I’m trying to determine if its a problem on my end or if

it’s the blog. Any suggestions would be greatly appreciated. https://Jobs.Niqs.org.ng/employer/tony-bet-registration43/

Your comment is awaiting moderation.

Farmacia Asequible Farmacia Asequible Farmacia Asequible

Your comment is awaiting moderation.

Pretty nice post. I simply stumbled upon your blog and wished to say that I’ve truly

enjoyed surfing around your weblog posts. In any case I will be subscribing for

your rss feed and I am hoping you write once more soon! https://ejstaffing.ca/companies/tonybet-com17/

Your comment is awaiting moderation.

I’m impressed, I must say. Rarely do I come across a blog that’s both educative and engaging, and without a doubt, you’ve

hit the nail on the head. The issue is an issue that not enough folks are speaking intelligently

about. I am very happy that I came across

this during my search for something regarding this. https://Www.Laciotatentreprendre.fr/employer/tonybet-com37/

Your comment is awaiting moderation.

Great post. I was checking continuously this blog

and I am inspired! Very helpful information particularly the remaining part 🙂 I deal with such info much.

I used to be looking for this certain information for a very lengthy time.

Thanks and good luck. https://qiwa-sa.com/employer/tony-bet-registration32/

Your comment is awaiting moderation.

Hello there, I found your blog by the use of Google at the same time as looking

for a comparable topic, your website got here up, it appears to

be like great. I’ve bookmarked it in my google bookmarks.

Hello there, just changed into alert to your weblog thru Google, and located that it is truly informative.

I am gonna watch out for brussels. I’ll be grateful in case

you proceed this in future. A lot of people will probably be benefited from your writing.

Cheers! https://Cvbankye.com/employer/tony-bet-registration3/

Your comment is awaiting moderation.

I think this is among the most vital information for me.

And i am glad reading your article. But want to remark

on some general things, The website style is ideal, the articles is

really great : D. Good job, cheers https://career.zetapharma.net/employer/tonybet-com21/

Your comment is awaiting moderation.

https://rxfreemeds.com/# RxFree Meds

Your comment is awaiting moderation.

Hi there! Quick question that’s completely off topic.

Do you know how to make your site mobile friendly?

My weblog looks weird when browsing from my iphone.

I’m trying to find a theme or plugin that might be able to

correct this issue. If you have any recommendations, please share.

Cheers! https://20ECS.Com/employer/tony-bet-bonus39/

Your comment is awaiting moderation.

https://tqtvu7qx.com/voce-ja-sabe-quando-o-cruzeiro-entra-na-copa-do-brasil/

Hey I am so happy I found your website, I really found you by

mistake, while I was searching on Bing for something else,

Regardless I am here now and would just like to say thanks a lot for a remarkable post

and a all round interesting blog (I also love the theme/design), I

don’t have time to look over it all at the minute but I have bookmarked it and

also added in your RSS feeds, so when I have time I will be back to read a great deal more, Please do keep

up the great work.

Your comment is awaiting moderation.

It’s very simple to find out any topic on net as compared to books, as I found this article at this web page. https://dandaelitetransportllc.com/employer/tony-bet-registration41/

Your comment is awaiting moderation.

I almost never create remarks, however I browsed some of the remarks on this page

¿Cómo se clasifica el BC Score, en mi reporte generado por Validación 360?

– Validacion 360. I actually do have a couple of

questions for you if it’s allright. Could it be only me or

do a few of these remarks come across like they are written by brain dead visitors?

😛 And, if you are writing on additional social sites, I would like to keep up with

anything fresh you have to post. Could you post a list of every one of your social sites like your Facebook page, twitter feed,

or linkedin profile? https://Qiwa-Sa.com/employer/tonybet3/

Your comment is awaiting moderation.

Very great post. I just stumbled upon your blog and wished to mention that

I’ve really enjoyed browsing your blog posts. In any case I will be subscribing to your rss feed and I’m

hoping you write again very soon! https://www.aytokariyer.com.tr/employer/tony-bet-registration6/

Your comment is awaiting moderation.

A motivating discussion is definitely worth comment.

I do think that you should publish more about this issue, it may not be a taboo subject but generally people do not talk about these subjects.

To the next! All the best!! https://24hrhealthcare.com/employer/tony-bet-bonus1/

Your comment is awaiting moderation.

This post gives clear idea designed for the new users of blogging, that actually

how to do blogging. https://www.aytokariyer.com.tr/employer/tonybet6/

Your comment is awaiting moderation.

https://vck2ws73.com/onde-assistir-lazio-x-bologna/

These are in fact fantastic ideas in concerning blogging. You

have touched some good points here. Any way keep up wrinting.

Your comment is awaiting moderation.

If you desire to improve your knowledge only keep visiting

this site and be updated with the newest information posted here. https://Volunteeri.com/companies/tony-bet-bonus16/

Your comment is awaiting moderation.

https://uagbobz8.com/

Great article! We will be linking to this great content on our website.

Keep up the great writing.

Your comment is awaiting moderation.

enclomiphene for men enclomiphene online or enclomiphene

https://maps.google.li/url?q=https://enclomiphenebestprice.com enclomiphene for sale

enclomiphene for sale enclomiphene buy and enclomiphene buy enclomiphene for men

Your comment is awaiting moderation.

detrol la online pharmacy indian pharmacy paypal or escitalopram generic pharmacy

https://www.google.mu/url?q=https://rxfreemeds.com people’s pharmacy generic wellbutrin

methotrexate prices pharmacy cialis 20 mg online pharmacy and 24 hour online pharmacy pharmacy vardenafil

Your comment is awaiting moderation.

I’ve been surfing online more than three hours today,

yet I never found any interesting article like yours.

It is pretty worth enough for me. In my opinion, if all webmasters

and bloggers made good content as you did, the

web will be a lot more useful than ever before. https://nakshetra.com.np/companies/tony-bet-bonus2/

Your comment is awaiting moderation.

I’m gone to inform my little brother, that he should also pay a visit this website on regular basis to obtain updated

from latest gossip. https://kridayindia.in/employer/tony-bet9/

Your comment is awaiting moderation.

It is actually a nice and useful piece of info. I am glad that you just shared

this useful info with us. Please stay us up to date

like this. Thank you for sharing. https://lr-mediconsult.de/Unternehmen/tony-bet-bonus50/

Your comment is awaiting moderation.

https://wv3heffq.com/barcelona-supera-atletico-e-decisao-da-copa-do-rei-tera-classico-com-o-real-madrid-apos-11-anos/

I am really enjoying the theme/design of your site.

Do you ever run into any web browser compatibility issues?

A couple of my blog readers have complained about my blog not operating correctly in Explorer but looks great in Safari.

Do you have any recommendations to help fix this issue?

Your comment is awaiting moderation.

enclomiphene for sale: enclomiphene testosterone – enclomiphene testosterone

Your comment is awaiting moderation.

подключить интернет тарифы челябинск

domashij-internet-chelyabinsk004.ru

интернет провайдеры челябинск

Your comment is awaiting moderation.

https://ujds42lw.com/

Your comment is awaiting moderation.

https://w8m181bl.com/onde-assistir-ao-jogo-do-flamengo-na-copa-do-brasil/

I’ll right away grab your rss feed as I can not to find

your e-mail subscription link or e-newsletter service.

Do you have any? Kindly permit me realize so that I may just subscribe.

Thanks.

Your comment is awaiting moderation.

https://kora-4-live.com/d8b4d8aad98ad8acd986-d987d8afd981-d8a3d988d8b1d98ad8acd98a-d98ad8a4d984d985d986d98a-d988d8a3d981d8b6d984-d8aad8b4d8a7d981d98a-d8b9/

Your comment is awaiting moderation.

This article will help the internet visitors for setting up new weblog

or even a weblog from start to end. https://Jobsinodisha.org/companies/tony-bet-registration48/

Your comment is awaiting moderation.

Nice post. I was checking constantly this blog and

I’m impressed! Extremely useful information particularly the

last part 🙂 I care for such info much. I was looking for this

particular info for a very long time. Thank you

and best of luck. https://www.myjob.my/employer/tony-bet-registration47

Your comment is awaiting moderation.

I am really pleased to read this weblog posts which includes plenty of valuable data, thanks for providing

these statistics. https://qiwa-sa.com/employer/tony-bet-registration46/

Your comment is awaiting moderation.

https://tjk80nw9.com/qual-e-o-horario-do-jogo-de-hoje-da-copa-do-brasil/

Excellent pieces. Keep writing such kind of info on your blog.

Im really impressed by your site.

Hey there, You’ve performed an incredible job. I will

definitely digg it and personally suggest to my friends.

I’m confident they’ll be benefited from this web site.

Your comment is awaiting moderation.

http://rxfreemeds.com/# RxFree Meds

Your comment is awaiting moderation.

Загородный клуб https://yct.su в Зеленогорске — отдых на берегу Финского залива. Комфортабельные коттеджи, баня, ресторан, мероприятия и природа рядом с Петербургом.

Your comment is awaiting moderation.

Центр независимой сертификации https://radiocert.ru помощь в получении сертификатов ISO, ГОСТ, ТР ТС и других документов.

Your comment is awaiting moderation.

baclofen river pharmacy: medstore online pharmacy – RxFree Meds

Your comment is awaiting moderation.

https://t1djsh47.com/onde-assistir-ao-jogo-gremio-x-cuiaba/

This design is incredible! You certainly know how to keep a

reader entertained. Between your wit and your videos, I was almost moved

to start my own blog (well, almost…HaHa!) Fantastic job.

I really enjoyed what you had to say, and more

than that, how you presented it. Too cool!

Your comment is awaiting moderation.

экстренный вывод из запоя

narkolog-krasnodar001.ru

вывод из запоя

Your comment is awaiting moderation.

вывод из запоя

narkolog-krasnodar001.ru

вывод из запоя

Your comment is awaiting moderation.

https://rku8kxdy.com/qual-torneio-oferece-os-maiores-premios-libertadores-ou-copa-do-brasil/

Your comment is awaiting moderation.

https://jp3nej09.com/qual-canal-vai-transmitir-sao-paulo-x-mirassol/

Tremendous things here. I’m very glad to peer your article.

Thanks so much and I am having a look ahead to contact you.

Will you please drop me a mail?

Your comment is awaiting moderation.

https://suv8k9tx.com/quem-o-gremio-enfrentou-na-copa-do-brasil/

What i do not understood is in reality how you’re not really much more well-favored than you may be now.

You’re very intelligent. You understand thus considerably with regards to this topic, made me in my view believe it from a lot of various angles.

Its like women and men aren’t fascinated except it’s one thing to do with Girl gaga!

Your individual stuffs outstanding. Always handle

it up!

Your comment is awaiting moderation.

https://p5eje2xi.com/palmeiras-bate-sport-com-penalti-polemico-e-vence-a-primeira-no-brasileirao/

Pretty great post. I just stumbled upon your blog and wished to say that I have really loved browsing your blog posts.

In any case I’ll be subscribing on your rss feed and

I’m hoping you write once more soon!

Your comment is awaiting moderation.

https://msc14vz6.com/quem-esta-nas-quartas-de-final-da-copa-do-brasil/

Wow, that’s what I was searching for, what a material!

present here at this website, thanks admin of this site.

Your comment is awaiting moderation.

RxFree Meds RxFree Meds RxFree Meds

Your comment is awaiting moderation.

https://enclomiphenebestprice.com/# enclomiphene

Your comment is awaiting moderation.

https://football-strike.com/d984d8a7d8b9d8a8-d8a7d984d987d984d8a7d984-d8a7d984d8b3d8a7d8a8d982-d983d8b1d98ad8b3d8aad98ad8a7d986d988-d98ad8b6d8b9d981-d8b3d98ad8b7/

Your comment is awaiting moderation.

https://rt.redcams.es/couples

Your comment is awaiting moderation.

https://w88-vn.com/

Your comment is awaiting moderation.

Продвижение сайтов https://optimizaciya-i-prodvizhenie.ru в Google и Яндекс — только «белое» SEO. Улучшаем видимость, позиции и трафик. Аудит, стратегия, тексты, ссылки.

Your comment is awaiting moderation.

Агентство контекстной рекламы https://kontekst-dlya-prodazh.ru настройка Яндекс.Директ и Google Ads под ключ. Привлекаем клиентов, оптимизируем бюджеты, повышаем конверсии.

Your comment is awaiting moderation.

cuanto cuesta comprar una farmacia en espaГ±a: Farmacia Asequible – Farmacia Asequible

Your comment is awaiting moderation.

https://football-stadium-eg.com/d8acd8b1d988d8b3-d8aad8add984d98ad986d8a7-d8a8d8a7d984d8b4d8acd8a7d8b9d8a9-d8a3d985d8a7d985-d8a8d8b1d8b4d984d988d986d8a9/

Your comment is awaiting moderation.

https://headsbet-br.com/descubra-os-7-tipos-de-apostas-disponiveis-na-headsbet-e-ganhe-com-estrategia/

Your comment is awaiting moderation.

https://rt.cams18.ru/couples

Your comment is awaiting moderation.

enclomiphene citrate enclomiphene or enclomiphene for men

https://images.google.gm/url?sa=t&url=https://enclomiphenebestprice.shop enclomiphene best price

enclomiphene best price buy enclomiphene online and enclomiphene testosterone enclomiphene price

Your comment is awaiting moderation.

https://www.city-n.ru/view/475403.html

Your comment is awaiting moderation.

http://www.xserver.ru/map.shtml

Your comment is awaiting moderation.

military pharmacy viagra: RxFree Meds – RxFree Meds

Your comment is awaiting moderation.

https://e-football-pes.com/d8a7d984d8a3d987d984d98a-d98ad8aed8b3d8b1-d8a3d985d8a7d985-d981d8a7d8b1d983d988-d981d98a-d988d8afd8a7d8b9-d983d8a3d8b3-d8b9d8a7d8b5d985/

Your comment is awaiting moderation.

https://wfnyyngw.com/voce-esta-se-referindo-a-qual-edicao-da-copa-do-brasil/

Your comment is awaiting moderation.

https://kora-live-info.com/d8a7d984d985d988d982d981-d984d8a7-d98ad8b2d8a7d984-d983d985d8a7-d987d988-d985d8a7d8b1d983d8a7-d8aad983d8b4d981-d8aad981d8a7/

Your comment is awaiting moderation.

RxFree Meds mexican pharmacy lexapro pharma

Your comment is awaiting moderation.

https://yalla-kora-eg.com/d8a5d986d8b2d8a7d8acd98a-d98ad8add984d985-d8a8d8a7d8b3d8aad8b9d8a7d8afd8a9-3-d8a3d8b3d984d8ad/

Your comment is awaiting moderation.

https://rxfreemeds.com/# RxFree Meds

Your comment is awaiting moderation.

https://suv8k9tx.com/amanda-gutierres-destaque-do-palmeiras-e-convocada-novamente-para-a-selecao-brasileira/

Your comment is awaiting moderation.

https://beton.ru/graphs/regions/cement/

Your comment is awaiting moderation.

https://football-pitch-eg.com/d8b1d8a6d98ad8b3-d8a8d8a7d98ad8b1d986-d985d98ad988d986d8ae-d985d8aad981d8a7d8a6d984-d8a8d8add8b0d8b1-d8a8d8b4d8a3d986-d8aad985d8afd98a/

Your comment is awaiting moderation.

888starz bet скачать беларусь 888starz bet скачать беларусь .

Your comment is awaiting moderation.

https://acrobat.uservoice.com/forums/590923-acrobat-for-windows-and-mac/suggestions/33404908-simply-the-best

Your comment is awaiting moderation.

para que se usa diprogenta: Farmacia Asequible – comprar melatonina 10 mg online

Your comment is awaiting moderation.

https://www.dobrowin51.com/contato/

Your comment is awaiting moderation.

Студия дизайна Интерьеров в СПБ. Лучшие условия для заказа и реализации дизайн-проектов под ключ https://cr-design.ru/

Your comment is awaiting moderation.

https://enclomiphenebestprice.shop/# enclomiphene buy

Your comment is awaiting moderation.

cbd barato shop opiniones: Farmacia Asequible – Farmacia Asequible

Your comment is awaiting moderation.

enclomiphene price enclomiphene best price enclomiphene best price

Your comment is awaiting moderation.

https://3aq4s1hu.com/voce-ja-sabe-quando-sera-a-copa-do-brasil/

Your comment is awaiting moderation.

https://rufg1dnr.com/quem-sera-o-adversario-do-corinthians-nas-quartas-de-final-da-copa-do-brasil/

Your comment is awaiting moderation.

Суши на дом Челябинск

Your comment is awaiting moderation.

наружная реклама баннер https://papa-promotion.ru

Your comment is awaiting moderation.

https://enclomiphenebestprice.shop/# enclomiphene price

Your comment is awaiting moderation.

Если нужна более подробная инструкция, то она здесь:

Для тех, кто ищет информацию по теме “lingomap.ru”, там просто кладезь информации.

Вот, можете почитать:

https://lingomap.ru

Какие еще есть варианты?

Your comment is awaiting moderation.

Строительство бассейнов премиального качества. Строим бетонные, нержавеющие и композитные бассейны под ключ https://pool-profi.ru/

Your comment is awaiting moderation.

Farmacia Asequible: Farmacia Asequible – Farmacia Asequible

Your comment is awaiting moderation.

Раннее бронирование – ваш ключ к лучшему выбору и выгодным условиям на 2025 год. Не откладывайте, подберите жилье в Туапсе своей мечты уже сейчас жилье в туапсе 2025.

Отдых в Туапсе позволяет насладиться чудесными пляжами и теплым климатом. Это курорт, известный своими великолепными пляжами и мягким климатом.

В летний сезон курорт наполняется туристами, желающими отдохнуть и заняться различными видами спорта. Здесь можно попробовать различные активности, от водных видов спорта до вечерних шоу.

В Туапсе вы найдете разнообразные отели и гостевые дома на любой вкус. Цены на проживание варьируются, что дает возможность выбрать комфортный вариант для любого бюджета.

Обязательно уделите время осмотру местных достопримечательностей и заповедников. Это позволит вам получить яркие ощущения и насладиться естественными красотами местности.

Your comment is awaiting moderation.

Завершите настройку проектора покупкой идеального экрана. Вы можете экраны для проекторов купить у нас с гарантией.

Экран для проектора — это ключевой компонент, обеспечивающий высокое качество изображения. Правильный выбор экрана может существенно повлиять на восприятие информации.

Существует множество разновидностей экранов, включая мобильные, фиксированные и настенные. Каждый из этих типов имеет свои особенности и преимущества.

При выборе экрана важно учитывать размеры помещения и тип проектора. Подходящие размеры экрана определяются расстоянием до места, где будут сидеть зрители.

Для достижения идеального восприятия контента важно учитывать степень освещения в комнате. Если освещение достаточно яркое, лучше использовать экран с матовой поверхностью.

Your comment is awaiting moderation.

https://bowri857.com/

Hello, just wanted to tell you, I liked this blog post.

It was inspiring. Keep on posting!

Your comment is awaiting moderation.

Психотерапевт Киров. chat-s-psikhologom-v-telegramme.ru 385 оценок

Your comment is awaiting moderation.

https://fdhbr8iu.com/corinthians-venceu-quantas-copas-do-brasil/

Hello there, I believe your web site may be having internet browser compatibility issues.

When I look at your website in Safari, it looks fine

however, if opening in Internet Explorer, it’s

got some overlapping issues. I just wanted to give you

a quick heads up! Aside from that, wonderful site!

Your comment is awaiting moderation.

https://7lk38tsi.com/quais-times-ainda-estao-na-copa-do-brasil/

Thanks for any other informative web site.

The place else may I am getting that kind of info written in such an ideal approach?

I have a mission that I’m just now running on, and

I’ve been on the look out for such info.

Your comment is awaiting moderation.

https://8f0weudq.com/luighi-do-palmeiras-recebe-apoio-do-ministerio-do-esporte-apos-sofrer-racismo-em-jogo-da-libertadores-sub-20/

After looking over a handful of the blog articles on your

web page, I truly appreciate your way of writing a blog. I bookmarked it to my bookmark site list

and will be checking back in the near future.

Please visit my web site too and tell me your opinion.

Your comment is awaiting moderation.

https://0duz0kzu.com/qual-e-a-data-do-proximo-jogo-do-corinthians-na-copa-do-brasil/

Good post. I learn something totally new and challenging on sites

I stumbleupon every day. It will always be helpful to read through articles

from other writers and use something from their web sites.

Your comment is awaiting moderation.

RxFree Meds: RxFree Meds – RxFree Meds

Your comment is awaiting moderation.

https://ndi3hnms.com/onde-assistir-flamengo-x-amazonas-na-copa-do-brasil/

Excellent blog you’ve got here.. It’s hard

to find excellent writing like yours these days.

I really appreciate people like you! Take care!!

Your comment is awaiting moderation.

https://063csicb.com/o-brasil-ganhou-a-copa-do-mundo-nos-seguintes-anos1-19582-19623-19704-19945-2002se-precisar-de-mais-alguma-informacao-estou-a-disposicao/

Hello, i think that i saw you visited my website thus i came to “return the favor”.I’m trying to find things to enhance my web site!I suppose its ok to use a few

of your ideas!!

Your comment is awaiting moderation.

https://video24chat.ru/

Your comment is awaiting moderation.

https://xmkz1sse.com/cruzeiro-demite-fernando-diniz-apos-comeco-ruim-no-campeonato-mineiro/

Your comment is awaiting moderation.

https://wps59tyv.com/vamos-descobrir-quando-o-vasco-joga-na-copa-do-brasil/

Your comment is awaiting moderation.

В17 психология. chat-s-psikhologom-v-telegramme.ru 338 оценок

Your comment is awaiting moderation.

והוא צריך לחשוב. הם הלכו לישון. למחרת, בערב, לנה שמעה את צלצול המפתחות במנעול ויצאה לפגוש את ריגוש. אי אפשר להעביר מילים. אמרו לי שנשים בוגרות הן מיומנות ומושחתות. אבל לא דמיינתי את זה look at more info

Your comment is awaiting moderation.

•очешь продать авто? выкуп авто

Your comment is awaiting moderation.

pact engineering saif zone

Your comment is awaiting moderation.

https://9iocjffs.com/

Wonderful web site. Lots of useful information here.

I am sending it to a few friends ans additionally sharing

in delicious. And naturally, thank you in your sweat!

Your comment is awaiting moderation.

Farmacia Asequible mejores farmacias online ocu Farmacia Asequible

Your comment is awaiting moderation.

Строительство бассейнов премиального качества. Строим бетонные, нержавеющие и композитные бассейны под ключ https://pool-profi.ru/

Your comment is awaiting moderation.

•очешь продать авто? мэджик авто продажа и выкуп авто

Your comment is awaiting moderation.

https://farmaciaasequible.com/# licoforte 40 mg gel

Your comment is awaiting moderation.

enclomiphene price: enclomiphene citrate – enclomiphene best price

Your comment is awaiting moderation.

https://enclomiphenebestprice.shop/# enclomiphene online

Your comment is awaiting moderation.

farma 10 online: Farmacia Asequible – Farmacia Asequible

Your comment is awaiting moderation.

888starz srilanka 888starz srilanka .

Your comment is awaiting moderation.

https://nike-football-shoes.com/d8a8d987d984d8a7d8a1-d98ad8aad8acd8a7d988d8b2-d8b9d8a8d8b1d98a-d8a8d8abd984d8a7d8abd98ad8a9/

Your comment is awaiting moderation.

https://t1djsh47.com/como-eu-posso-me-classificar-para-a-copa-do-brasil/

Hello to every one, the contents present at this web page are in fact awesome

for people experience, well, keep up the nice work fellows.

Your comment is awaiting moderation.

https://gx2em6s4.com/onde-assistir-ao-jogo-atletico-de-madrid-x-espanyol/

Your comment is awaiting moderation.

Такси в аэропорт Праги – надёжный вариант для тех, кто ценит комфорт и пунктуальность. Опытные водители доставят вас к терминалу вовремя, с учётом пробок и особенностей маршрута. Заказ можно оформить заранее, указав время и адрес подачи машины. Заказать трансфер можно заранее онлайн, что особенно удобно для туристов и деловых путешественников: стоимость такси из аэропорта прага

Your comment is awaiting moderation.

https://tabelog.com/rvwr/rentofficetoday/prof/

Your comment is awaiting moderation.

Чтобы избежать неприятных сюрпризов, изучите детальные абхазия цены на отдых на основные статьи расходов у нас.

Отдых в Абхазии — это настоящая находка для тех, кто ценит природу и атмосферу. Сосновые леса, горные вершины и ласковый Черное море завораживают гостей.

Каждый год миллионы людей стремятся посетить Абхазию, чтобы насладиться её красотой. Здесь можно не только отдохнуть на пляже, но и заняться активными видами спорта.

Каждый путешественник сможет найти подходящее место для проживания в Абхазии. Местные рестораны предлагают множество блюд, которые позволят погрузиться в атмосферу страны.

Отдых в Абхазии позволит вам забыть о повседневной рутине и насладиться моментом. Абхазия ждёт вас с открытыми объятиями и множеством новых впечатлений.

Your comment is awaiting moderation.

Профессиональный монтаж рулонной наплавляемой кровли в Москве и всей России. Работаем с материалами: техноэласт, стеклоизол, битумная мастика. Гарантия до 10 лет. Бесплатный выезд и расчёт. Цена за 1м2 — от 350 рублей. Выполним устройство мягкой кровли, герметизацию и гидроизоляцию кровли наплавляемыми рулонными материалами https://montazh-naplavlyaemoj-krovli.ru/

Your comment is awaiting moderation.

https://ukrbeautystyle.com.ua/

Your comment is awaiting moderation.

https://2gdqznzf.com/onde-assistir-botafogo-x-fluminense/

Your comment is awaiting moderation.

Психотерапевт Челны. chat-s-psikhologom-v-telegramme.ru 993 оценок

Your comment is awaiting moderation.

https://rxfreemeds.com/# oregon board of pharmacy

Your comment is awaiting moderation.

Farmacia Asequible Farmacia Asequible farmacia cerca de mi ubicaciГіn actual

Your comment is awaiting moderation.

https://xq88r3k6.com/voce-quis-dizer-o-sorteio-das-oitavas-de-final-da-copa-do-brasil-se-sim-o-sorteio-das-oitavas-de-final-da-copa-do-brasil-2025-esta-previsto-para-o-dia-16-de-abril-de-2025/

Your comment is awaiting moderation.

enclomiphene for men: enclomiphene best price – enclomiphene online

Your comment is awaiting moderation.

best rated online pharmacy: flonase pharmacy – fanda pharmacy hong kong cialis

Your comment is awaiting moderation.

https://hk5272.com/node_4476755nekane-list.html

My partner and I stumbled over here by a different

website and thought I may as well check things out. I like what I see so i

am just following you. Look forward to going over your web page

yet again.

Your comment is awaiting moderation.

בדרכי, אני יכול לומר במפורש שיש לי ניסיון רב מאוד במין עם רווקים ונשואים כאחד. ההבדל ביניהם כמובן. וכך הגיעו טרנסקסואלים עם חבר לאנאפה, התארגנו במלון והתחילו בתפקידיהם, בבגדי אנימציה ליווי במרכז

Your comment is awaiting moderation.

mexico drug stores pharmacies п»їbest mexican online pharmacies or reputable mexican pharmacies online

https://www.google.ms/url?q=https://tijuanameds.shop mexico drug stores pharmacies

pharmacies in mexico that ship to usa mexican border pharmacies shipping to usa and reputable mexican pharmacies online buying prescription drugs in mexico

Your comment is awaiting moderation.

https://lqq3865.com/??%20???%20??-46/39a568494276/

Usually I don’t learn post on blogs, but I would like to say that this

write-up very compelled me to take a look at and do it!

Your writing taste has been amazed me. Thanks, quite great post.

Your comment is awaiting moderation.

https://bailoutdirectory.com/listings609515/elite-workspace-space-corporate-partnership-options-adaptable-occupancy-options

Your comment is awaiting moderation.

Hello mates, how is all, and what you wish for to say about this article, in my view its genuinely awesome

in support of me.

Look at my web blog :: vpn

Your comment is awaiting moderation.

https://lukasyfinp.wikirecognition.com/1245495/luxury_offices_advanced_shared_spaces_flexible_rental_plans

Your comment is awaiting moderation.

https://kas7p996.com/

Your comment is awaiting moderation.

https://indimedsdirect.com/# IndiMeds Direct

Your comment is awaiting moderation.

canadadrugpharmacy com maple leaf pharmacy in canada or best canadian online pharmacy

http://906090.4-germany.de/tools/klick.php?curl=https://canrxdirect.com canadian drug stores

canadian neighbor pharmacy canadian pharmacy no rx needed and adderall canadian pharmacy canadian pharmacy prices

Your comment is awaiting moderation.

TijuanaMeds: TijuanaMeds – TijuanaMeds

Your comment is awaiting moderation.

вазон напольный высокий пластиковый https://kashpo-napolnoe-spb.ru/ – вазон напольный высокий пластиковый .

Your comment is awaiting moderation.

красивые напольные горшки для цветов http://www.kashpo-napolnoe-msk.ru – красивые напольные горшки для цветов .

Your comment is awaiting moderation.

world pharmacy india indian pharmacy online IndiMeds Direct

Your comment is awaiting moderation.

TijuanaMeds: mexico drug stores pharmacies – TijuanaMeds

Your comment is awaiting moderation.

3 сезон игры в кальмара смотреть бесплатно – южнокорейский сериал о смертельных играх на выживание ради огромного денежного приза. Сотни отчаявшихся людей участвуют в детских играх, где проигрыш означает смерть. Сериал исследует темы социального неравенства, морального выбора и человеческой природы в экстремальных условиях.

Your comment is awaiting moderation.

https://wmzmb68m.com/category/competicoes/

Your comment is awaiting moderation.

https://2eax.u0uyy.com

Hello there! Do you use Twitter? I’d like to follow you if that

would be ok. I’m absolutely enjoying your

blog and look forward to new updates.

Your comment is awaiting moderation.

https://tijuanameds.com/# TijuanaMeds

Your comment is awaiting moderation.

https://brdice-br.com/sua-guia-perfeita-para-aprender-e-vencer-na-brdice/

Your comment is awaiting moderation.

https://38ti.bx51z.com

After looking into a handful of the articles on your web page, I really appreciate your technique of writing a blog.

I bookmarked it to my bookmark website list and will be checking

back soon. Please check out my website as well

and let me know what you think.

Your comment is awaiting moderation.

https://a.fc7775.com

wonderful points altogether, you just won a new reader.

What may you recommend about your publish that you made some days ago?

Any sure?

Your comment is awaiting moderation.

https://total-football-eg.com/d985d8a7d8b1d983d8a7-d8aad983d8b4d981-d985d988d982d981-d8b9d985d8b1-d985d8b1d985d988d8b4-d985d986-d8aad8b4d983d98ad984-d985d8a7d986d8b4/

Your comment is awaiting moderation.

LMC Middle School https://lmc896.org in Lower Manhattan provides a rigorous, student-centered education in a caring and inclusive atmosphere. Emphasis on critical thinking, collaboration, and community engagement.

Your comment is awaiting moderation.

деньги под птс автомобиля

zaimpod-pts90.ru

займ под залог авто

Your comment is awaiting moderation.